ข้อตกลงการจัดการในเซอร์เบีย

เรายืนอยู่เบื้องหลังท่าทางว่าการตัดสินใจเกี่ยวกับผู้ที่จะเป็นกรรมการของ บริษัท ของคุณมีความสำคัญในฐานะการตัดสินใจเกี่ยวกับการจัดตั้ง บริษัท

โดยเฉพาะอย่างยิ่ง แม้ว่าแต่ละขั้นตอนในการจัดตั้งบริษัทจะต้องการความเอาใจใส่และการวางแผนอย่างแท้จริง ซึ่งคุณสามารถอ่านเพิ่มเติมในบล็อกโพสต์การจัดตั้งบริษัทในเซอร์เบียใน 7 ขั้นตอนการเลือกผู้อำนวยการมีความสำคัญเชิงกลยุทธ์ นอกเหนือจากการมีทางเลือกที่เป็นทางการ

ไม่ว่าบริษัทจะดำเนินธุรกิจในด้านใด ตลาด คุณภาพของแนวคิดหรือผลิตภัณฑ์ การตัดสินใจที่ไม่ถูกต้องของฝ่ายบริหารอาจนำไปสู่วิธีที่ไม่ต้องการในการพัฒนาธุรกิจของคุณ

ดังนั้นนายจ้างทุกคนจึงควรให้ความสนใจเป็นพิเศษในการเลือกกรรมการ

บริษัทที่ดำเนินการในอุตสาหกรรมเฉพาะ ผู้ที่มีผลิตภัณฑ์พิเศษซึ่งมุ่งเน้นตลาดต่างประเทศหรือเฉพาะเจาะจง หรือการนำเข้าความรู้ – มีแนวโน้มที่จะแสดงความจำเป็นสำหรับผู้ที่มีประสบการณ์เฉพาะเจาะจงและมีคุณค่าในตลาดเฉพาะ และในบางสาขารวมถึงทักษะที่อ่อนนุ่มสำหรับมัน บ่อยครั้งที่บุคคลนั้นเป็นชาวต่างชาติ

ดังนั้น คุณถูกจำกัดโดยกฎหมายหรือไม่ที่จะเลือกได้อย่างอิสระว่าใครเป็นกรรมการของคุณ? อะไรคือข้อดีและข้อเสียของการเลือก: กรรมการในประเทศหรือกรรมการต่างประเทศ?

ข้อตกลงการจัดการ

กฎหมายแรงงานของสาธารณรัฐเซอร์เบียให้สำหรับการเปลี่ยนแปลงในรูปแบบที่ผู้อำนวยการสามารถมีส่วนร่วมในขณะที่หน้าที่และอำนาจของผู้อำนวยการถูกควบคุมในบริษัท กฎหมาย

ในส่วนของรูปแบบการว่าจ้างนั้น กฎหมายแรงงานได้จัดให้มีสัญญาสองประเภทที่สามารถสรุปได้กับผู้อำนวยการ หนึ่งคือสัญญาจ้างงานมาตรฐานซึ่งขึ้นอยู่กับการที่กรรมการเข้าทำงาน ในขณะที่อีกรูปแบบหนึ่งเป็นบุคคลอิสระภายใต้ข้อตกลงว่าด้วยการควบคุมสิทธิ์และหน้าที่ของผู้อำนวยการ

ข้อตกลงดังกล่าวเรียกอีกอย่างว่าข้อตกลงการจัดการหรือข้อตกลงการบริการของผู้อำนวยการ

ลักษณะเฉพาะของข้อตกลงการให้บริการของผู้อำนวยการคือโดยปกติ ฝ่ายที่เท่าเทียมกันสองฝ่ายเข้าสู่ความสัมพันธ์ตามสัญญา ซึ่งควบคุมข้อตกลงในลักษณะที่เหมาะสมกับพวกเขา โดยไม่มีเงื่อนไขและข้อจำกัดที่เข้มงวด

ในความสัมพันธ์ดังกล่าว คุณมีอิสระในการจัดสถานที่ โหมด เวลาและพลวัตของการมีส่วนร่วมและความรับผิดชอบในการทำงานของกรรมการผู้จัดการ และกำหนดค่าธรรมเนียมสำหรับงานดังกล่าวโดยอิสระ

ข้อตกลงในการควบคุมสิทธิและหน้าที่ของผู้อำนวยการยังให้ทางเลือกเพื่อให้กรรมการไม่ได้รับเงินสำหรับตำแหน่งของเขา กล่าวคือ สละสิทธิ์ในการจ่ายเงิน

อาจดูแปลก แต่ข้อกำหนดประเภทนี้ในข้อตกลงปรากฏค่อนข้างบ่อย

ผู้จัดการต่างประเทศหรือเซอร์เบีย?

ไม่ว่าผู้อำนวยการของคุณจะเป็นคนในประเทศหรือเป็นชาวต่างชาติ คุณสามารถเลือกวิธีนำเสนอที่คุณต้องการมีส่วนร่วมได้

อย่างไรก็ตาม การมีส่วนร่วมกับกรรมการที่ไม่ใช่ผู้มีถิ่นที่อยู่นั้นมีขั้นตอนบางอย่างที่จำเป็นต้องดำเนินการ นี่คือภาระหน้าที่ในการควบคุมสถานะของพวกเขาในสาธารณรัฐเซอร์เบีย อย่างแม่นยำ การยื่นขอใบอนุญาตผู้พำนักชั่วคราวและใบอนุญาตทำงาน

ที่พักชั่วคราวสำหรับกรรมการผู้จัดการต่างประเทศในเซอร์เบีย:

ใบอนุญาตผู้พำนักชั่วคราวเป็นการอนุญาตให้ชาวต่างชาติอาศัยอยู่ในเซอร์เบียเกิน 90 วันในช่วงระยะเวลา 180 วัน รวมทั้งเงื่อนไขในการขอรับใบอนุญาตทำงาน

โดยเฉพาะในฐานะตัวแทนของบริษัทที่จดทะเบียนในสำนักงานทะเบียนธุรกิจ ผู้อำนวยการมีสิทธิ์ยื่นขอที่อยู่ชั่วคราวในเซอร์เบีย เราเขียนเพิ่มเติมเกี่ยวกับข้อผูกมัดในทุกสภาวะและวัตถุประสงค์ของการอนุญาตให้มีถิ่นชั่วคราวในบล็อกโพสต์ของเราได้รับการชั่วคราวถิ่นที่อยู่ในประเทศเซอร์เบีย

อย่างไรก็ตาม เพื่อเป็นข้อยกเว้นสำหรับข้อกำหนดทั่วไปสำหรับการขอมีถิ่นที่อยู่ชั่วคราว ที่พักอาศัยชั่วคราวตามการทำงานนั้นจำเป็นต้องมีการทดสอบตลาดแรงงานก่อนที่จะยื่นขออยู่อาศัยชั่วคราว การทดสอบนี้ดำเนินการโดย National Employment Service

วัตถุประสงค์ของการทดสอบตลาดแรงงานคือเพื่อตรวจสอบว่ามีใครในหมู่พลเมืองที่ว่างงานของเซอร์เบียที่มีคุณสมบัติเหมือนกับคนต่างด้าวที่สมัครงานหรือไม่ หากเป็นกรณีนี้ นายจ้างจะได้รับการแนะนำให้พิจารณาคนในบ้านสำหรับตำแหน่งนี้ด้วย

คุณอาจสงสัยว่าใครจะจำกัดคุณหรือจำกัดคุณจากการเลือกบุคคลสำหรับตำแหน่งที่สำคัญเช่นผู้กำกับ…

แม้ว่าประสบการณ์และความรู้จะเป็นตัวกำหนดปัจจัยในการเลือกบุคคลสำหรับตำแหน่งนี้ แต่คุณสมบัติส่วนบุคคลของกรรมการก็มีความสำคัญเช่นกัน อย่างไรก็ตาม การทดสอบตลาดแรงงานเป็นสิ่งที่หลีกเลี่ยงไม่ได้ในกรณีนี้

ใบอนุญาตทำงานในเซอร์เบีย:

ชาวต่างชาติที่สนใจสร้างความสัมพันธ์ในการทำงานในเซอร์เบียจะต้องได้รับใบอนุญาตทำงานเช่นกันหลังจากได้รับใบอนุญาตผู้พำนักชั่วคราว ผู้มีอำนาจยื่นคำขอออกใบอนุญาตเป็นนายจ้าง ที่ยังใช้กับกรรมการที่ทำข้อตกลงแรงงานกับนายจ้าง

รู้สึกอิสระที่จะหารายละเอียดเกี่ยวกับวิธีการที่จะได้รับใบอนุญาตทำงานในบล็อกโพสต์ของเราเกี่ยวกับการขอรับใบอนุญาตทำงานในเซอร์เบีย

ในทางกลับกัน ความจำเป็นในการขอใบอนุญาตทำงานสำหรับผู้อำนวยการที่ทำงานภายใต้ข้อตกลงว่าด้วยการควบคุมสิทธิและหน้าที่ของผู้อำนวยการนั้นขึ้นอยู่กับเวลาจริงที่พวกเขาจะใช้ในเซอร์เบีย

โดยทั่วไป การที่กรรมการคนนี้ไม่มีความสัมพันธ์ด้านแรงงานกับบริษัท ไม่ได้กีดกันเขาออกจากภาระหน้าที่ในการขอรับใบอนุญาตทำงานหากเขาทำงานในเซอร์เบีย อย่างไรก็ตาม เนื่องจากกรรมการที่ไม่ได้จ้างงานสามารถจัดการความสัมพันธ์ในการทำงานเกี่ยวกับสถานที่และเวลาทำงานได้อย่างอิสระ จึงไม่จำเป็นต้องขอใบอนุญาตทำงานในบางกรณี

กรณีนี้เป็นกรณีที่ผู้อำนวยการทำงานในประเทศอื่น ในขณะที่เขาไปเยี่ยมบริษัทในเซอร์เบียเพียงไม่กี่ครั้ง ปีละครั้งหรือน้อยกว่านั้นด้วยซ้ำ

อย่างไรก็ตาม หากผู้อำนวยการประสงค์ที่จะใช้เวลามากกว่า 90 วันในเซอร์เบียภายในระยะเวลา 180 วัน พวกเขาจะต้องได้รับใบอนุญาตผู้พำนักชั่วคราวและใบอนุญาตทำงาน

วัตถุประสงค์ในการขอใบอนุญาตทำงานในเซอร์เบีย

ใบอนุญาตทำงานอนุญาตให้ชาวต่างชาติทำงานประเภทที่ออกใบอนุญาตนั้นได้ นอกจากนี้ยังใช้เฉพาะกับงานที่ทำขึ้นสำหรับนายจ้างรายใดรายหนึ่งเท่านั้น

ดังนั้น งานอื่นๆ ของบุคคลนั้นต้องการให้พวกเขาได้รับใบอนุญาตทำงานใหม่ แม้ว่าจะเกี่ยวข้องกับงานประเภทเดียวกันและการมีส่วนร่วมกับนายจ้างที่แตกต่างกัน หรือการทำงานในหลายตำแหน่งกับนายจ้างคนเดียวกัน

สิ่งนี้ไม่น่าแปลกใจถ้าเราจำไว้ว่าต้องทำการทดสอบตลาดแรงงานสำหรับทุกงานหมั้นของชาวต่างชาติในเซอร์เบีย

ค่าตอบแทนกรรมการผู้จัดการตามข้อตกลงการจัดการ

พึงระลึกไว้เสมอว่าบุคคลที่ทำสัญญาภายใต้ข้อตกลงว่าด้วยการควบคุมสิทธิและหน้าที่ของผู้อำนวยการไม่ได้เข้าสู่ความสัมพันธ์ในการจ้างงาน นี่ก็หมายความว่าบุคคลนั้นจะไม่ได้รับเงินเดือนสำหรับงานนี้ อย่างไรก็ตาม กรรมการที่ทำงานอยู่บนพื้นฐานนี้ก็มีสิทธิได้รับค่าตอบแทนที่เป็นธรรมเช่นกัน

แม้ว่าจะไม่ใช่เงินเดือน แต่สิทธิของกรรมการในการได้รับค่าตอบแทนก็มาพร้อมกับภาระหน้าที่ดังนี้

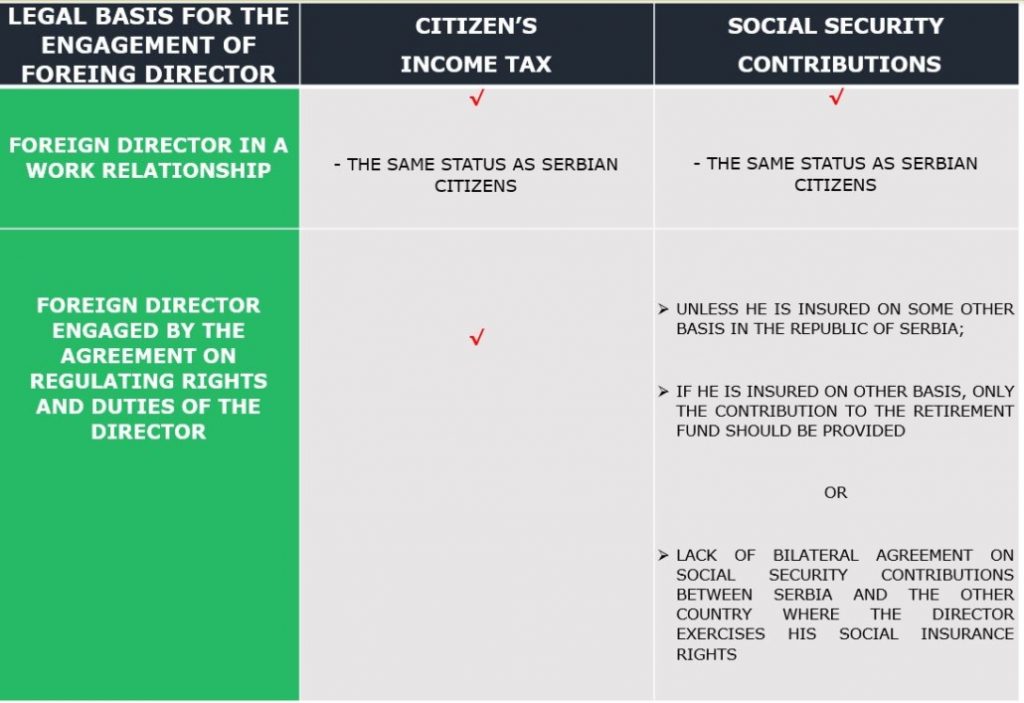

1) ชำระภาษีเงินได้ของพลเมือง

2) ชำระค่าธรรมเนียมประกันสังคมหากบุคคลนั้นไม่ได้อยู่ภายใต้ประกันเดียวกันเป็นอย่างอื่น เช่น การจ้างงาน

ทางเลือกที่เป็นไปได้สองทางในการว่าจ้างกรรมการ และภาระหน้าที่ของตัวเลือกเหล่านั้นแสดงไว้ในตารางด้านล่าง:

เมื่อคุณรู้ว่าคุณต้องเสียภาษีและประกันสังคมสำหรับเงินที่คุณจ่ายให้กับผู้อำนวยการ คุณอาจสงสัยว่าจำนวนเงินที่ต้องเสียภาษีสำหรับภาระผูกพันเหล่านี้คืออะไร

จำนวนเงินที่ต้องเสียภาษีคือการชำระเงินจริงที่คุณจ่ายให้กับกรรมการพร้อมกับผลประโยชน์ทางการเงินทั้งหมดรวมถึงค่าใช้จ่ายที่คุณครอบคลุมสำหรับกรรมการ

ใครบ้างที่ถือเป็นผู้เสียภาษีในเซอร์เบีย?

บุคคลที่มีหน้าที่เสียภาษีเงินได้ตามกฎหมายภาษีเงินได้บุคคลธรรมดา ได้แก่

1) บุคคลธรรมดาที่มีถิ่นที่อยู่ในประเทศเซอร์เบียหรือบุคคลธรรมดาที่มีตำแหน่งกิจกรรมส่วนตัวและธุรกิจในเซอร์เบีย

หรือ

2) บุคคลธรรมดาที่ใช้เวลามากกว่า 183 วันในเซอร์เบียในช่วงปีการเงินหนึ่ง

แม้ว่าตามกฎของการเคลื่อนไหวและถิ่นที่อยู่ในอาณาเขตของเซอร์เบีย บุคคลบางคนไม่ถือว่าเป็นผู้มีถิ่นที่อยู่ แต่สำหรับสถานะผู้พำนักอาศัยโดยอาศัยอำนาจตามกฎหมายภาษีอากรของกฎหมายว่าด้วยชาวต่างชาติ บุคคลเหล่านี้ต้องเสียภาษีทั้งเกี่ยวกับรายได้ในเซอร์เบียและรายได้ในต่างประเทศ

อย่างไรก็ตาม เพื่อหลีกเลี่ยงการเก็บภาษีซ้ำซ้อน หลายประเทศได้ทำข้อตกลงทวิภาคีกับเซอร์เบียในเรื่องนี้ นี่คือสิ่งที่ควรระลึกไว้เสมอ ดังนั้น หากมีข้อตกลงประเภทนี้ คู่สัญญาฝ่ายใดฝ่ายหนึ่งจะได้รับสิทธิพิเศษในการเสียภาษีเงินได้

ภาระหน้าที่ด้านภาษีของผู้ที่ไม่เสียภาษีเป็นอย่างไร?

ตามกฎหมาย ทุกคนที่มีรายได้ในอาณาเขตของเซอร์เบียต้องเสียภาษีเงินได้โดยไม่คำนึงถึงภาษีหรือสถานะการพำนักอื่น ๆ

ดังนั้นไม่ว่ากรรมการของคุณจะเป็นผู้เสียภาษีหรือไม่ก็ตาม การจ่ายเงินและผลประโยชน์ทางการเงินในประเทศนั้นจะต้องเสียภาษีเงินได้ ยิ่งไปกว่านั้น รายได้ทั้งหมดที่อยู่ภายใต้หน่วยงานด้านภาษีในเซอร์เบียจะคำนวณเป็นรายได้ประจำปีของพลเมืองต่อปี ซึ่งอาจต้องเสียภาษีเงินได้ประจำปีหากเกินขีดจำกัดที่กฎหมายกำหนด

กลยุทธ์การลดหย่อนภาษีและค่าตอบแทนที่เป็นธรรมสำหรับกรรมการ

มีหลายวิธีในการว่าจ้างกรรมการต่างชาติ โดยเฉพาะอย่างยิ่งเมื่อเป็นเรื่องของบริษัทที่ก่อตั้งโดยผู้ก่อตั้งชาวต่างชาติหรือบริษัทใดๆ ที่ต้องการว่าจ้างกรรมการชาวต่างชาติเนื่องจากความต้องการบางอย่าง

เนื่องจากความเป็นไปได้ต่างๆ เหล่านี้อย่างแม่นยำ จึงเป็นไปไม่ได้ที่จะกำหนดพารามิเตอร์เดียว ซึ่งจะใช้เป็นพื้นฐานในการคำนวณค่าตอบแทนที่ยุติธรรมสำหรับงานดังกล่าว

เพื่อสนับสนุนคำกล่าวอ้างนี้ ตัวอย่างที่ดีที่สุดคือกรรมการที่ทำงานในต่างประเทศและเยี่ยมชมบริษัทเป็นครั้งคราวเท่านั้น ค่าตอบแทนที่ยุติธรรมสำหรับพวกเขาจะเป็นอย่างไร?

ดังนั้นจึงไม่น่าแปลกใจเลยที่กรรมการบางคนลงนามในสัญญาสละสิทธิ์ในการชดเชย ระบบดังกล่าวทำงานได้ดีสำหรับหลายบริษัท เนื่องจากผู้อำนวยการมักเกี่ยวข้องกับนิติบุคคลที่เกี่ยวข้องซึ่งพวกเขาได้รับผลกำไร

เป็นผลให้มีกรรมการที่ไม่ได้รับค่าตอบแทนใด ๆ ไม่ต้องเสียภาษีและเงินสมทบใด ๆ

ความคิดเห็นของกระทรวงการคลัง ณ วันที่ 11 มิถุนายน 2561

อย่างไรก็ตาม เนื่องด้วยแนวทางปฏิบัติทั่วไปนี้ ซึ่งเริ่มมีขึ้นเป็นผู้นำเช่นเดียวกับบริษัทที่สมควรเป็นกรรมการอย่างเต็มที่ และสำหรับบริษัทที่ต้องการหลีกเลี่ยงภาระผูกพันในการว่าจ้างกรรมการแต่เพียงผู้เดียว เมื่อวันที่ 11 มิถุนายน 2561 กระทรวงการคลังออกความเห็นที่น่าประหลาดใจและค่อนข้างน่าอับอาย มันชี้ให้เห็นจุดยืนใหม่ของกระทรวง ซึ่งหมายความว่าค่าตอบแทนสำหรับงานของผู้อำนวยการถือเป็นองค์ประกอบบังคับของข้อตกลงในการควบคุมสิทธิและหน้าที่ของผู้อำนวยการ

นอกจากนี้ กระทรวงพบว่า ไม่ว่ากรรมการจะสละสิทธิ์ที่ประกาศหรือไม่ก็ตาม ภาษีเงินได้ที่มีอัตราภาษี 20% ก็ควรจ่ายโดยพิจารณาจาก “ค่าตอบแทนที่ยุติธรรม” เป็นจำนวนเงินที่ต้องเสียภาษี

เป็นที่น่าสนใจว่าความเห็นหนึ่งมีคำสั่งห้ามไม่ให้จ่ายเงิน (ซึ่งท่านอาจคิดว่าเป็นจุดมุ่งหมายของกฎ) ในทางกลับกัน ยังอนุญาตให้กรรมการไม่ใช้สิทธิได้ สิ่งนี้ค่อนข้างขัดแย้งและทำให้เกิดคำถามขึ้นอย่างแน่นอน: อะไรคือจุดประสงค์ของการตัดสินใจครั้งนี้และใครเป็นผู้ปกป้องการตัดสินใจ

ดังนั้น หากบริษัทไม่จ่ายให้กรรมการ ในขณะที่ภาษีเงินได้และประกันสังคมจ่ายเป็นรายการหักเงิน ซึ่งหมายถึงเมื่อจ่ายไปแล้ว ภาระผูกพันเหล่านี้สามารถหักจากเงินส่วนใดได้บ้าง

สรุปแล้วค่าตอบแทนที่ยุติธรรมจะเป็นอย่างไร เช่น กรรมการที่เป็นเพียงผู้บังคับบัญชาทางไกล?

บทบาทของผู้ก่อตั้งและกรรมการจากกฎหมายภาษีอากร

แม้ว่าจะมีผลบังคับและบังคับสำหรับการบริหารภาษี แต่ความเห็นของกระทรวงการคลังเมื่อเดือนมิถุนายน 2561 ไม่ได้ส่งมอบสิ่งใหม่ ๆ ในทางปฏิบัติหรือให้ตัวอย่างผลที่ตามมาสำหรับผู้รับเหมาที่เข้าสู่ข้อกำหนดให้ผู้อำนวยการสละสิทธิ์ในการชดเชยการทำงาน ลงในข้อตกลงการจัดการ ดังนั้น นายจ้างบนพื้นฐานนั้นยังคงไม่จ่ายภาษีและเงินสมทบให้กรรมการเหล่านี้

อย่างไรก็ตาม โดยไม่คำนึงถึงความคิดเห็นของผู้ปกครองในตอนนี้ บางคนต้องเสียภาษีและภาระผูกพันในการประกันสังคม แม้ว่าจะยังไม่ได้รับรางวัลทางการเงินก็ตาม

นี่เป็นกรณีของกรรมการที่เป็นผู้ก่อตั้งบริษัทเดียวกันในเวลาเดียวกัน

บุคคลเหล่านี้แม้ว่าจะไม่ได้รับเงินชดเชยการเป็นตัวแทนทางสังคมก็ตาม แต่จำเป็นต้องจ่ายเงินสมทบประกันสังคม แม้ว่าจะไม่ได้อยู่ในการจ้างงานของ บริษัท แต่จดทะเบียนกับสำนักงานทะเบียนธุรกิจเป็นตัวแทนภายใต้กฎหมายว่าด้วยเงินสมทบประกันสังคมภาคบังคับถือว่าทำงานในบริษัท

เมื่อทราบทั้งหมดนี้แล้ว การเลือกกรรมการจึงเป็นเรื่องสำคัญที่ต้องมองหารูปแบบต่างๆ ซึ่งรวมถึงภาษี ตำแหน่งตามกฎหมาย และกลยุทธ์ด้วย

อย่างไรก็ตาม สิ่งที่แน่นอนคือคุณมีทางเลือกและความสามารถในการปรับแต่งวิธีการและความรับผิดชอบในการดำเนินธุรกิจของคุณตามความต้องการของคุณ โดยรวมแล้ว การรู้ว่ามีตัวเลือกและความเป็นไปได้ในการปรับตำแหน่งและการมีส่วนร่วมที่สำคัญนี้ตามความเหมาะสมที่สุดสำหรับคุณ ควรถือเป็นข้อได้เปรียบของคุณ